Como aprendió en lecciones anteriores, los valores son activos financieros negociables, como acciones, bonos, billetes de banco y otros. Un derivado es, como su nombre lo indica, un valor secundario derivado de otro valor.

- Los derivados son productos financieros cuyos precios, riesgos y estructura temporal básica se derivan de un activo subyacente o de la evolución de los precios o tipos de interés, índices, etc.

- Los inversores privados utilizan principalmente derivados con fines especulativos o para protegerse contra riesgos de precios, divisas y tipos de cambio.

- Los derivados son principalmente para inversores avanzados.

- Los tipos de derivados más importantes son forwards, swaps, opciones y futuros.

Se sabe comúnmente que los derivados se consideran instrumentos de inversión de alto riesgo. Aún así, son una de las innovaciones financieras más importantes de las últimas décadas, ya que intentan solucionar uno de los problemas más importantes del riesgo de inversión: la iliquidez.

¿Qué es la iliquidez?

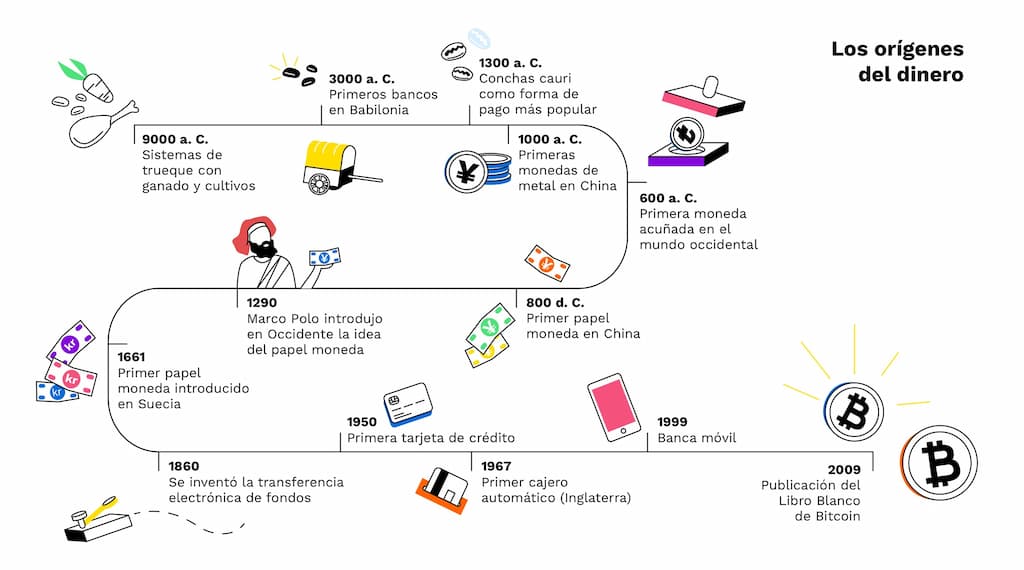

Si un activo “no es líquido”, significa que es difícil de vender, es decir, convertir en efectivo. Esto puede ser especialmente cierto en el caso de activos tangibles como bienes raíces o productos básicos como petróleo, arroz y otros. Recuerde que una de las soluciones al problema de la baja liquidez fue la titulación de activos.

¿Qué es una derivada?

El verbo «derivar» tiene su origen en la palabra latina «derivare». Esto significa algo parecido a «sacar o sacar (un chorro de agua) de su fuente». Por lo tanto, una derivada en el sentido más simple es algo que se basa en otra cosa, o una extensión de otra cosa. En el lenguaje de las finanzas, un contrato titulizado cuyo valor se deriva de una entidad subyacente se denomina derivado.

Los activos subyacentes – “subyacentes” – de los derivados pueden ser acciones, bonos, tasas de interés, índices, materias primas, divisas y otros productos financieros. Si el valor de un activo subyacente a un derivado cambia, el valor del derivado cambia en consecuencia.

Puesta en seguridad

La “titulización” de un activo significa asegurar por escrito en papel a quién pertenece el activo y en qué circunstancias. A través de la titulización, los activos titulizados se consideran productos de inversión fungibles.

Ahora pueden comprarse, venderse y negociarse como «valores». Por tanto, la titulización de un activo facilita la transferencia de un activo de una parte a otra. Como resultado, la titulización básicamente proporciona liquidez a los activos. El activo ahora se puede convertir en efectivo mucho más fácilmente.

Entonces, ¿son valores derivados?

Los derivados se clasifican de varias formas diferentes. Una es la distinción entre derivados titulizados y no titulizados. Los derivados generalmente se negocian en bolsas (derivados negociados en bolsa) o en mercados extrabursátiles (OTC).

Los derivados titulizados son valores fuertemente regulados que deben cumplir con los estrictos requisitos de las obligaciones de compensación y presentación de informes. Un ejemplo de derivado titulizado es un warrant, del que hablaremos a continuación.

Una advertencia: los nombres de productos individuales para derivados titulizados a menudo no están estandarizados, por lo que los inversores deben asegurarse de analizar el prospecto de venta en detalle para determinar los detalles.

Cobertura de riesgos

Los derivados se utilizan principalmente para dos tipos de propósitos: para especulación o para protegerse contra riesgos de precio, moneda y tipo de cambio. Tomemos el ejemplo de un agricultor de frijoles que hace negocios con un productor de chiles enlatados. El precio de los frijoles se basa en la oferta y la demanda de frijoles.

Obviamente, al productor de frijoles le interesa que el precio del frijol sea alto para obtener la mayor cantidad de dinero posible para vender sus granos al productor. Por otro lado, al productor le interesa que el precio del frijol sea bajo, por lo que tiene que pagar lo menos posible por los frijoles que compra al agricultor.

¿Qué significa «cubrir»?

Digamos que el productor de frijoles espera que el precio de los frijoles baje y el productor espera que el precio de los frijoles aumente. Por esta razón, las dos partes ahora celebran un contrato que establece que una cantidad determinada de frijoles se venderá a un precio fijo, en un momento determinado en el futuro, independientemente del precio de mercado futuro en ese momento.

Este tipo de derivado se denomina contrato a plazo (a menudo denominado simplemente «a plazo») y significa que las dos partes han fijado un precio al que el agricultor venderá los granos al productor, similar a un tipo de póliza de seguro.

¿Por qué están haciendo esto? El agricultor quiere «protegerse» (para reducir sus pérdidas potenciales) contra futuras disminuciones de precios. Por otro lado, el productor quiere protegerse ante un posible aumento en el precio del frijol.

Si el precio del frijol termina cayendo, el productor incurrirá en pérdidas porque podría haber comprado el frijol por menos. Si el precio de los frijoles termina subiendo, el agricultor incurrirá en pérdidas porque podría haber vendido los frijoles por más. Por lo tanto, al final, solo se puede satisfacer el interés de una de las dos partes.

¿Qué es la especulación?

Otra razón por la que los derivados son populares es por motivos de especulación. Recuerde, la especulación significa que un inversionista realiza una transacción con la esperanza de generar ganancias significativas , mientras que también existe una cantidad sustancial de riesgo involucrado.

Los especuladores invierten exclusivamente en diferentes tipos de derivados con el propósito de generar altos beneficios. Como vio en nuestro ejemplo anterior del forward con el productor de frijoles y el productor de chiles, los forward no están necesariamente estandarizados, negociados en una bolsa o regulados.

Mientras que valores como acciones y bonos se negocian en el llamado mercado al contado o mercado al contado para pago y entrega inmediatos, los derivados como futuros y opciones se negocian en el mercado de futuros.

¿Qué son los futuros?

Los futuros, por otro lado, son similares a los forwards pero están estandarizados, regulados y negociados en bolsas, especialmente en lo que respecta a materias primas como aceite, jugo de naranja, metales preciosos y muchos otros.

Por ejemplo, un contrato de futuros de petróleo constituye un acuerdo que establece un precio fijo en una fecha determinada para vender o comprar una determinada cantidad de barriles de petróleo. El contrato de futuros requiere que el vendedor venda y el comprador compre en cualquier caso mientras especulan sobre la evolución futura del precio del activo subyacente.

Los derivados no titulizados son, fundamentalmente, operaciones a plazo. La negociación de estos se realiza a través de bolsas de futuros o plataformas de negociación OTC. Los derivados no titulizados incluyen futuros y opciones negociados en bolsas de derivados como EUREX.

¿Qué es una opción en los mercados financieros?

Al invertir en una opción, por otro lado, los inversores tienen derecho a comprar o vender un activo a un precio específico, pero no la obligación de hacerlo si deciden que no quieren. Como su nombre lo indica, esto es «opcional». Una opción es un instrumento contractual que otorga al comprador derechos especiales de compra.

¿Qué es una opción de compra?

Las opciones se clasifican en dos tipos y se consideran un tipo de inversión de riesgo excepcionalmente alto para inversores experimentados. Las opciones de compra permiten al comprador comprar un activo, como una acción, a un precio establecido, el llamado «precio de ejercicio», dentro del período de tiempo especificado en el contrato.

En este caso, el sentimiento del comprador es alcista y el sentimiento del vendedor es bajista. Esto significa que el comprador espera que el precio de la acción aumente, mientras que el vendedor espera que el precio de la acción disminuya. Los warrants, por otro lado, dan derecho al tenedor del warrant a comprar una acción a un precio fijo (el precio de ejercicio) hasta una fecha determinada.

¿Qué es una opción de venta?

Con una opción de venta, el tenedor tiene la opción de vender un activo a un precio establecido dentro de un período de tiempo establecido. En este caso, el sentimiento del vendedor es alcista y el del comprador es bajista, lo que significa que el comprador anticipa una caída del precio mientras que un vendedor potencial espera que el precio de la acción aumente o se mantenga igual.

La opción podrá ejercerse en una fecha fijada en el contrato. En este caso, «ejercido» significa que el tenedor de la opción puede hacer uso del derecho a comprar o vender en una fecha y hora determinadas con un precio previamente acordado.

Por ejemplo, el tenedor de una opción de compra probablemente ejercerá la opción si el precio de mercado del subyacente está por encima del precio acordado. Si el precio acordado es más alto que el precio de mercado actual, el tenedor probablemente no ejercerá la opción, sino que comprará a precios de mercado.

Intercambios

Los swaps son una categoría muy avanzada de contratos de derivados. Se consideran las innovaciones financieras más exitosas de los últimos años. Las transacciones de swap se acuerdan de forma individual y privada entre los socios contractuales extrabursátiles (OTC). No cotizan en bolsa.

La mayoría de los swaps los celebran bancos con otras instituciones de crédito o entidades no bancarias. El riesgo particular de los swaps para los bancos es inherente al período de tiempo que una transacción de swap es válida porque el valor de mercado de la transacción de swap puede cambiar durante el plazo establecido en el contrato.

Arbitraje

En el alcance de un swap, las partes celebran un contrato para intercambiar flujos de efectivo futuros opuestos (flujos de pago), a saber, una cuenta por cobrar u otro activo y un pasivo. Se intercambian cuentas por cobrar o pasivos en la misma moneda o en dos monedas diferentes. Esto se hace con el propósito de arbitraje. Esto significa que las empresas se benefician de una ventaja, como la diferencia de precios, tipos de interés, rendimientos u otros factores.

Predecir desarrollos

Las transacciones de swap generalmente se basan en tipos de interés o divisas. En el alcance de un swap de tasas de interés, las obligaciones de pago de intereses se intercambian en una moneda durante el plazo establecido en el contrato. En el ámbito de un swap de divisas, las cuentas por cobrar y los pasivos se intercambian en diferentes monedas.

Por ejemplo, el banco A intercambia una cuenta por cobrar de interés fijo por una cuenta por cobrar de interés variable del banco B con el fin de reducir o aumentar la exposición a las fluctuaciones en la tasa de interés o por una tasa de interés marginalmente más baja.

Dado que las tasas de interés de los préstamos (intereses de préstamos) se basan en la evolución del mercado, un swap de tasas de interés es, en última instancia, un tipo de apuesta ganada por la parte que mejor predecía la evolución. Si el banco que ofrece el swap predijo la evolución correctamente, obtiene una ganancia de la diferencia entre la tasa de interés fija y la obligación de interés real.

Clase de activo controvertida

La negociación de activos derivados es a menudo causa de gran controversia en el panorama financiero. El incidente más notorio hasta la fecha relacionado con los swaps ocurrió en 1995 cuando un operador de derivados británico llamado Nick Leeson incurrió en pérdidas masivas a través de especulaciones arriesgadas.

Como resultado de mecanismos de control inadecuados, las transacciones de Leeson provocaron el colapso del banco de inversión más antiguo del Reino Unido, el Barings Bank. Su especulación finalmente condujo a una crisis cambiaria global porque el incidente ejerció una presión increíble sobre la libra esterlina. De hecho, los mercados financieros tardaron casi un año en recuperarse a mitad de camino.

Como puede ver, hay motivos suficientes para enfatizar que un gran conocimiento financiero, una sólida experiencia y un buen conocimiento de los impuestos es un requisito previo para la negociación de derivados; la negociación de derivados se recomienda solo para operadores experimentados.

Artículos Relacionados

Artículos Destacados